Was lassen unsere neuen makroökonomischen Szenarien für die Finanzmärkte erwarten?

Unser neues Basisszenario ist positiv für die Finanzmärkte, auch wenn aufgrund tiefer Kreditspannen und hoher Aktienbewertungen keine Euphorie aufkommt. Durch Übergewichte sowohl in hochqualitativen Anleihen als auch in Aktien zulasten von Firmenanleihen sind wir für alle unsere Szenarien gewappnet.

Jedes Jahr im Juni formuliert Swiss Life ihre neuen Mittelfristszenarien für die erwartete Entwicklung der Volkswirtschaften und der Finanzmärkte während der nächsten drei Jahre. Neben einem Basisszenario, dem wir die höchste Eintrittswahrscheinlichkeit beimessen, entwickeln wir auch zwei alternative Szenarien.

Solche Mittelfristszenarien sind ein sehr wertvolles Werkzeug. Ihre Ausarbeitung zwingt uns, die Hektik der Märkte zu verlassen, uns darauf zu besinnen, was wesentlich ist, und länger vorauszuschauen. Sobald die Szenarien formuliert sind, dienen sie als Kompass, um die Ausrichtung der Portfolios zu steuern sowie Wirtschafts- und Marktentwicklungen zu beurteilen.

Die neuen volkswirtschaftlichen Szenarien beschreibt Swiss Life-Chefökonom Marc Alain Brütsch im Video unter diesem Link. Bevor wir vorausschauen, was diese Szenarien für die Finanzmärkte bedeuten, lassen Sie mich aber kurz auf das erste Halbjahr 2024 zurückblicken.

Ein Hin und Her der Zinserwartungen im ersten Halbjahr 2024

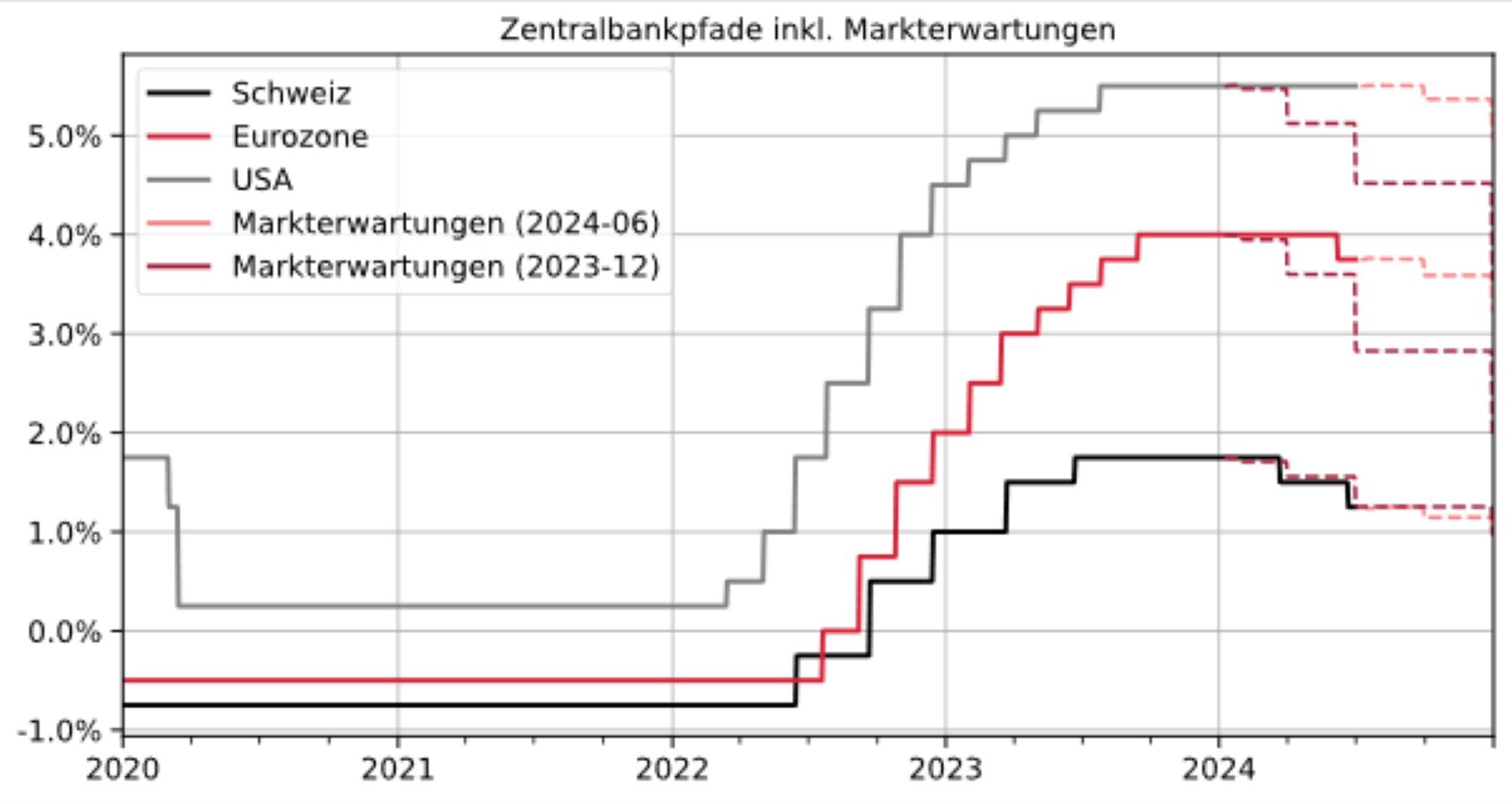

Das erste Halbjahr 2024 war geprägt von einem Hin und Her der Erwartungen bezüglich Zinssenkungen der amerikanischen Zentralbank (Fed) und der europäischen Zentralbank (EZB). Wie Abbildung 1 zeigt, waren zu Jahresanfang für das Jahr 2024 Zinssenkungen von ca. 1.6% durch das FED sowie von ca. 1.8% durch die EZB eingepreist, wobei die ersten Zinsschritte bereits im März erwartet wurden. Wir hielten dies für zu optimistisch.

Ein Wiederanstieg der kurzfristigen Inflation in den USA und der EU im ersten Quartal führte auch dazu, dass die Zinssenkungen im März nicht stattfanden und zukünftige Zinssenkungen ausgepreist wurden. Im zweiten Quartal sanken die kurzfristigen Inflationsraten dann wieder und Zinssenkungen wurden erneut eingepreist, allerdings grösstenteils für 2025. Nur die Schweizerische Nationalbank (SNB) hat die niedrige Schweizer Inflation und den starken Schweizer Franken zum Anlass genommen, die Zinsen sowohl im März als auch im Juni um je 0.25% zu senken. Sie ist damit zur Vorreiterin bei den Zinssenkungen geworden und hat als einzige Zentralbank die optimistischen Markterwartungen vom Jahresbeginn erfüllt.

Abb. 1: Tatsächliche Entwicklung der Zentralbankzinsen in der Schweiz, den USA und der EU (durchgezogene Linien) sowie die jeweiligen Erwartungen des Marktes zu Jahresbeginn und Jahresmitte (gestrichelte Linien). (Quelle: Bloomberg, Swiss Life Wealth Managers)

Die Bondmärkte haben 2024 die volatilen Zinserwartungen widerspiegelt. Der Schweizer Bondmarkt war im ersten Halbjahr 2024 und nach einem sehr guten Monat Juni mit einer Rendite von 1.7% wiederum der beste Markt. Globale Anleihen haben unter den enttäuschten Zinserwartungen in USD und EUR gelitten. Sowohl globale Staatsanleihen als auch globale Firmenanleihen haben nach Währungsabsicherung im ersten Halbjahr negativ rentiert.

Die Aktienmärkte haben nach einem sehr starken ersten Quartal im zweiten Quartal ein uneinheitliches Bild abgegeben. Der US-Aktienmarkt stürmte weiter voran, wird aber von wenigen grossen Technologiefirmen getragen. Der Schweizer Aktienmarkt hat in beiden Quartalen positiv rentiert, liegt aber seit Jahresanfang dennoch hinter den anderen Märkten zurück. Schwellenländeraktien konnten ebenfalls in beiden Quartalen zulegen. EU-Aktien und japanische Aktien haben nach einem jeweils sehr starken ersten Quartal im zweiten Quartal etwas an Wert eingebüsst.

Währungen haben im Jahr 2024 stark zu Renditeunterschieden beigetragen. Dabei folgten die Wechselkurse den Änderungen bei den Markterwartungen für die Zinsdifferenz. Wurden Zinssenkungen in USD und EUR ausgepreist, stiegen diese Währungen, wurden sie wieder eingepreist, fielen sie.

Wie lauten die volkswirtschaftlichen Szenarien von Swiss Life?

Basisszenario («Soft Landing»)

Im unserem Basisszenario erwarten wir, dass das Wirtschaftswachstum zum jeweiligen Potenzialwachstum konvergiert, wozu sich die USA etwas abschwächen und Europa an Fahrt zulegen muss. In den USA schwächt sich vor allem der bisher starke Privatkonsum ab und die Arbeitslosigkeit wird leicht steigen, während die Staatsausgaben weiterhin sehr hoch bleiben. Europa profitiert von wachsenden Exporten, aber auch von steigendem Privatkonsum aufgrund wachsender Realeinkommen bei solidem Arbeitsmarkt, während Defizitregeln das weitere Wachstum von Staatsausgaben begrenzen. China leidet weiter unter einem schwachen Immobilienmarkt sowie Handelsspannungen. Die Inflation pendelt sich in der Nähe der Zentralbankziele ein und die Zentralbanken lockern ihre Geldpolitik auf ein neutrales Niveau. Strukturelle Faktoren wie Fachkräftemangel, Reorganisation von Lieferketten und Investitionen in Klimaschutz halten die Inflation und das Zinsniveau jedoch oberhalb der Vorpandemieniveaus.

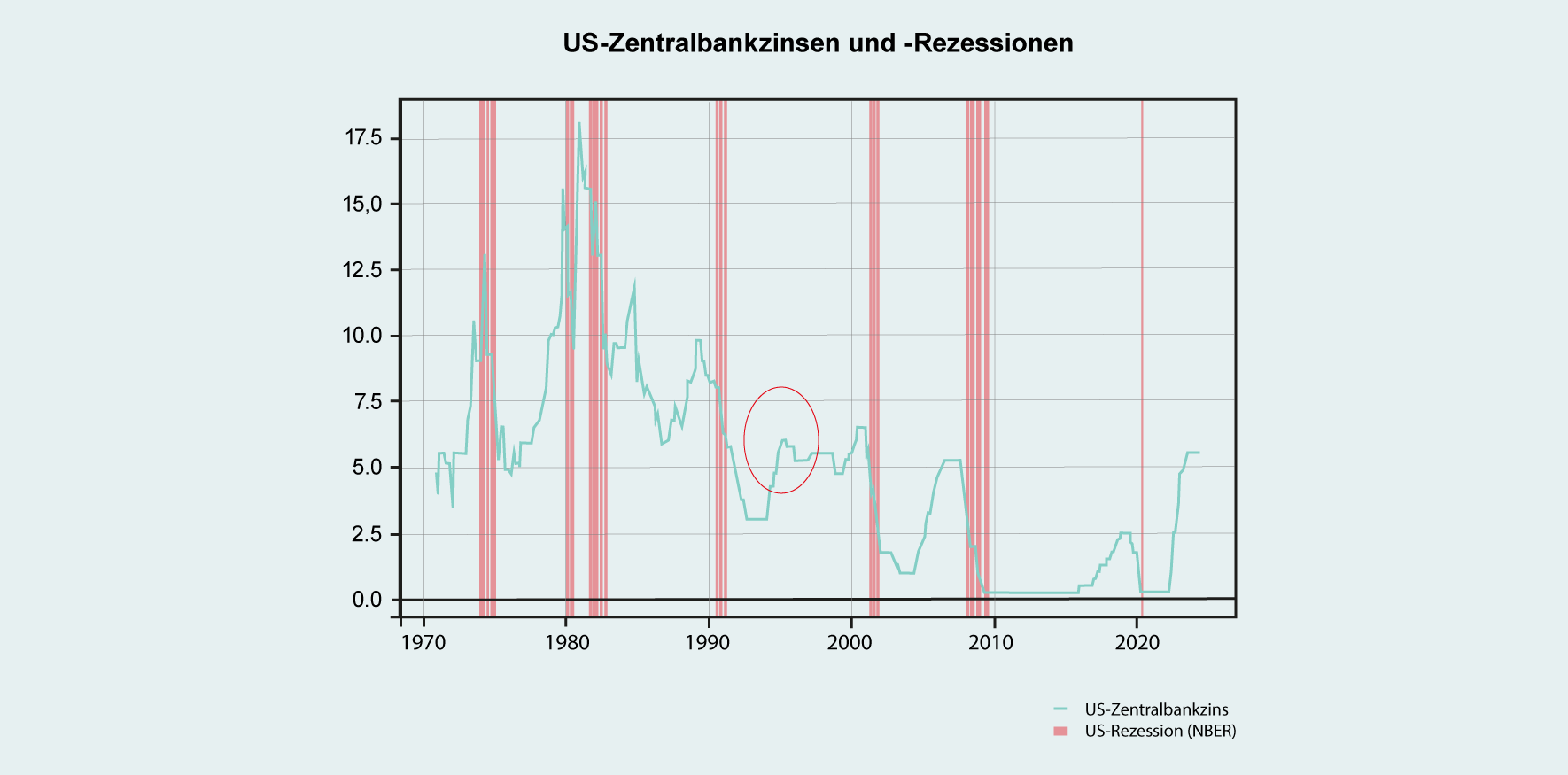

Im Fachjargon wird ein solches Szenario, in dem eine restriktive Geldpolitik ein neues Gleichgewicht von Wachstum und Inflation herbeiführt, ohne eine Rezession auszulösen, als «Soft Landing» bezeichnet. Dies gelingt selten, wäre aber nicht das erste Mal. Wie in Abbildung 2 veranschaulicht, hat das Fed dies Mitte der 90er-Jahre geschafft, als es nach einer starken Zinserhöhung im Jahr 1994 die Zinsen 1995 wieder senkte und so eine Weiterführung des Geschäftszyklus ermöglichte.

Abb. 2: Die Zinserhöhungen des Jahres 1994 und die zweite Hälfte der 90er-Jahre dienen als Vorlage für das Basisszenario eines «Soft Landing». (Quelle: Fed, NBER, Swiss Life Wealth Managers)

Erstes Alternativszenario («Hard Landing»)

Das offensichtliche erste Alternativszenario ist dasjenige einer Rezession, ausgelöst durch einen Nachfrageschock. Die meisten Zinserhöhungszyklen enden auf diese Weise. Im Gegensatz zu früheren Zyklen waren Firmen und Privathaushalte zu Beginn dieses Zinserhöhungszyklus jedoch aussergewöhnlich gut kapitalisiert. Bisher haben sie den hohen Zinsen daher gut widerstanden, während ein schwächelndes China bei Gütern Deflation exportiert. So könnte das Kunststück gelingen, die Inflation schnell genug wieder zu senken, bevor der Arbeitsmarkt und der Konsum einbrechen. Wir halten dieses Szenario daher für weniger wahrscheinlich als das Basisszenario.

Zweites Alternativszenario («No Landing»)

Als zweites, aber weniger wahrscheinliches Alternativszenario betrachten wir einen erneuten Inflationsboom, in dem sich sowohl das Wachstum als auch die Inflation global wieder beschleunigen. Auslöser für ein solches Szenario wären eine weiterhin stark stimulierende Fiskalpolitik, ein schuldenfinanziertes Konsumwachstum sowie eine stärkere Erholung in China. Die Zentralbanken müssten auf ein solches Szenario mit erneuten Zinserhöhungen reagieren, was nach kurzer Zeit in einem Rezessionsszenario enden würde.

Was bedeuten diese makroökonomischen Szenarien für die Finanzmärkte?

Zentralbankzinsen

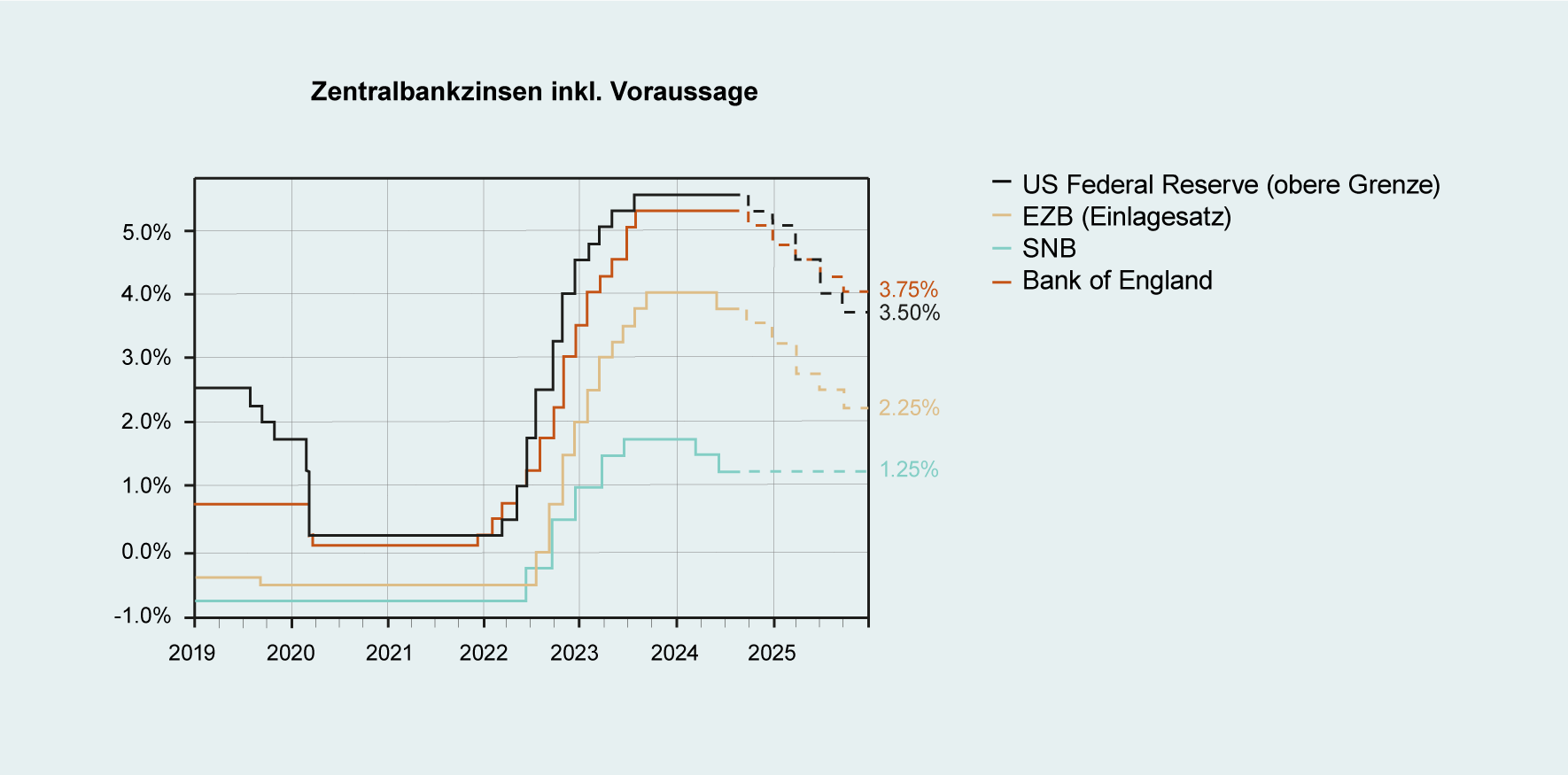

Während die SNB im Basisszenario das Ende ihres Zinssenkungszyklus bereits erreicht hat oder höchstens noch einmal den Zins senkt, stehen beim Fed, bei der EZB und bei der Bank of England (BoE) noch Zinssenkungen von 1.5% bis 2% an, die sich bis in den Herbst 2025 hineinziehen dürften.

Abb. 3: Erwartungen für Zentralbankzinsen des Fed, der EZB, der SNB sowie der BoE im Basisszenario. (Quelle: Bloomberg, Swiss Life Wealth Managers) Im alternativen Rezessionsszenario würden die Zentralbanken die Zinsen stärker senken, im Inflationsboomszenario hingegen wieder erhöhen.

Im alternativen Rezessionsszenario würden die Zentralbanken die Zinsen stärker senken, im Inflationsboomszenario hingegen wieder erhöhen.

Langfristige risikofreie Zinsen

Im Basisszenario wird sich die Form der risikofreien Zinskurven normalisieren mit langfristigen Zinsen, die oberhalb der kurzfristigen Zinsen liegen. Da die kurzfristen Zinsen in der Schweiz im Basisszenario nicht mehr viel sinken, werden sich die längerfristigen Zinsen mittelfristig erhöhen. In USD und EUR werden die kurzfristigen Zinsen fallen und die langfristigen Zinsen zunächst etwas mitziehen, bevor letztere dann wieder leicht steigen. Die Schweizer Zinskurve wird sich im Basisszenario also anders bewegen als die USD- und die EUR-Kurve.

Im alternativen Rezessionsszenario würden auch die langfristigen Zinsen stärker fallen, im Inflationsboomszenario aber steigen.

USD- und EUR-Staatsanleihen mittlerer Laufzeiten sollten im Basisszenario attraktive Renditen erwirtschaften, während CHF-Anleihen ihren Renditevorsprung des letzten Jahres verlieren. Im alternativen Rezessionsszenario diversifizieren hochqualitative Staatsanleihen das Marktrisiko eines gemischten Portfolios.

Kreditspannen von Firmenanleihen

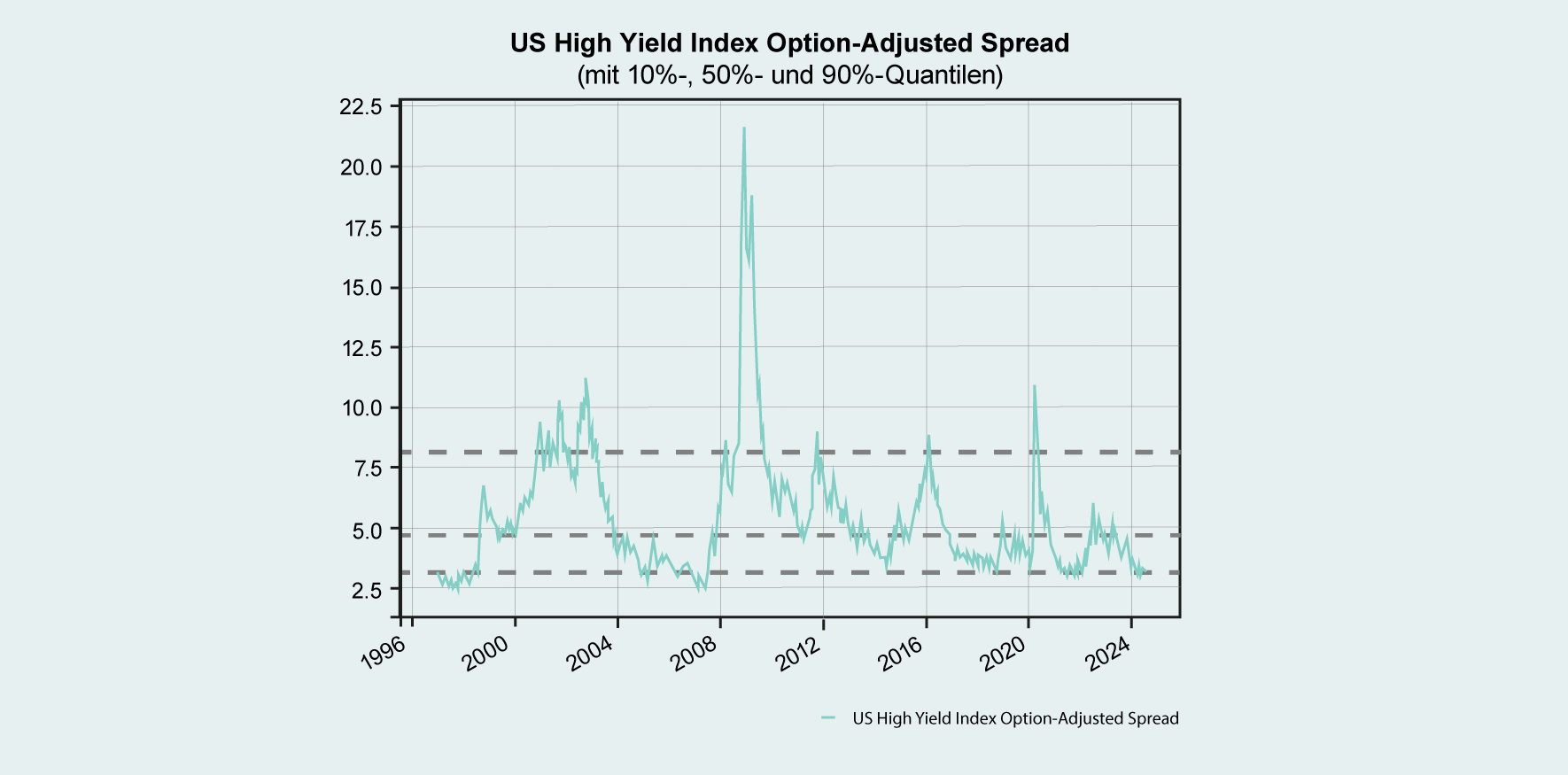

Die Kreditspannen von Firmenanleihen, d. h. die Entschädigung der Anleger für das Ausfallrisiko der Emittenten, sind aktuell sehr niedrig, insbesondere in den USA und im High-Yield-Bereich, wie Abbildung 4 zeigt.

Abb. 4: Kreditspannen von High-Yield-Anleihen in USD und EUR per Ende Juni 2024 im Vergleich zu ihrer historischen Verteilung seit Ende 1997. Die untere graue Linie zeigt das 10%-Perzentil, d. h., nur an 10% der Tage lag die Kreditspanne unterhalb dieser Schwelle. Die mittlere Linie zeigt das 50%-Perzentil, bei dem die Kreditspannen gleich häufig oberhalb und unterhalb dieser Schwelle lagen. Das 90%-Perzentil markiert die Schwelle, die nur in 10% der Fälle überschritten wurde. (Quelle: Bank of America Merrill Lynch, Swiss Life Wealth Managers)

Während die Zahlungsausfälle mit steigenden Zinsen zugenommen haben, befinden sich die Kreditspannen insbesondere in den USA nahe ihren historischen Tiefständen. Die Ausfallrisiken von Firmenanleihen werden aktuell daher nur ungenügend entschädigt.

Im Basisszenario sollten die Zahlungsausfälle zunächst sinken und die Kreditspannen auf niedrigem Niveau verharren. Firmenanleihen werden in dieser Periode eine Mehrrendite gegenüber hochqualitativen Anleihen erwirtschaften. Mittelfristig sind die Kreditspannen aber zu niedrig und werden steigen.

In beiden Alternativszenarien wird dieser Anstieg der Kreditspannen abrupt geschehen und zu einer starken Minderrendite von Firmenanleihen führen. Die Mehrrendite im Basisszenario kommt daher mit einigem Risiko.

Aktien

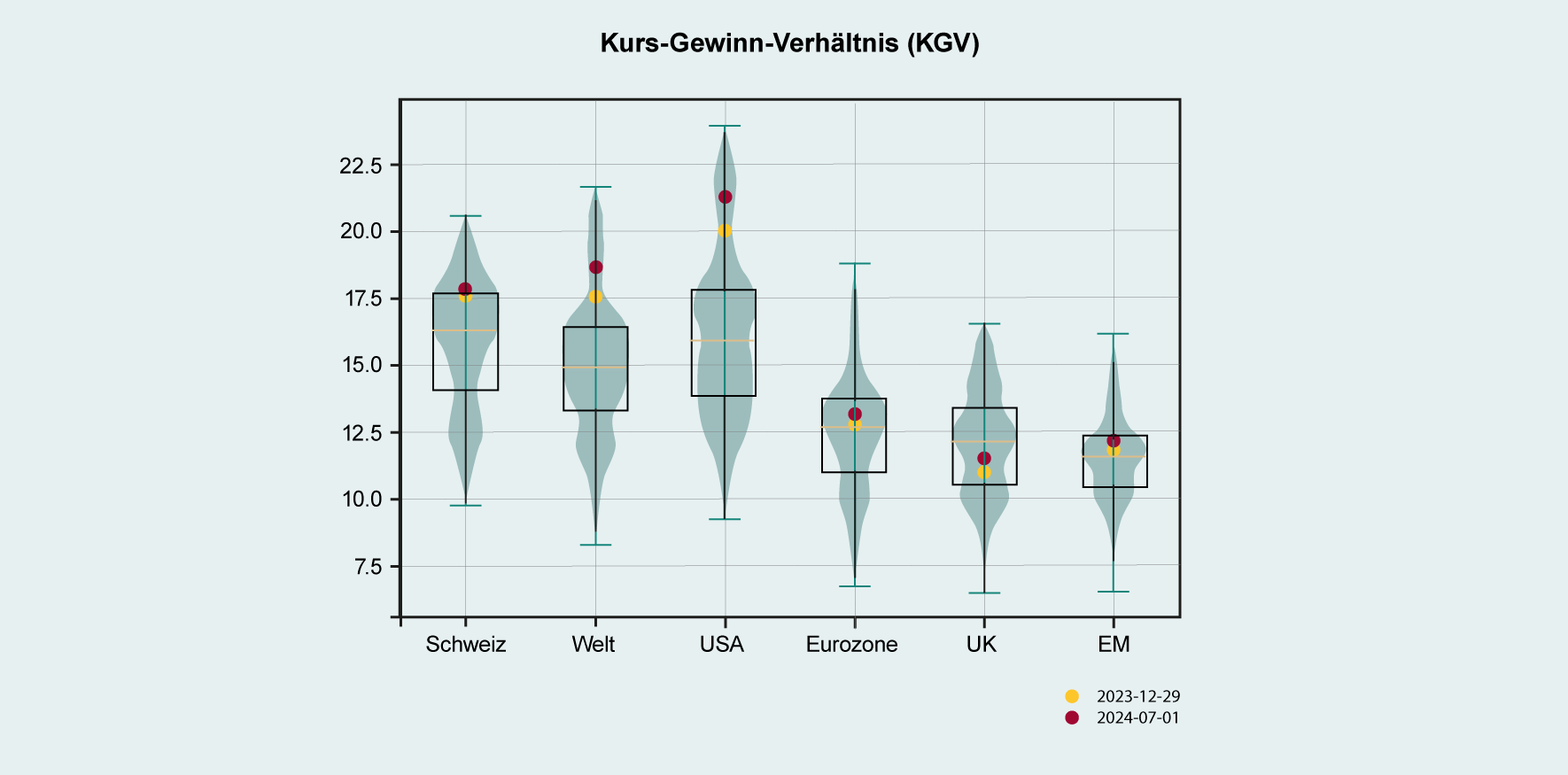

Die Aktienmärkte sind aktuell hoch bewertet, insbesondere der US-Markt, wie in Abbildung 5 gezeigt wird.

Abb. 5: Kurs-Gewinn-Verhältnis (KGV) verschiedener Aktienmärkte per Ende Juni 2024 im Vergleich zu ihrer historischen Verteilung seit Anfang 2006. (Quelle: Bloomberg, Swiss Life Wealth Managers)

Hohe Bewertungen erhöhen zwar das Risiko von Rückschlägen und mindern die langfristige Rendite. Bei einem guten Wirtschaftsgang stehen sie positiven Renditen aber nicht im Wege. Es benötigt einen Auslöser für eine Korrektur.

Im Basisszenario profitieren Aktien von einer Stabilisierung der Wirtschaft in den USA und einer Erholung in Europa sowie von fallenden Zinsen. Die positiven Aktienmärkte setzen sich daher im Basisszenario fort, auch wenn dies in den hohen Bewertungen bereits eingepreist ist.

Im alternativen Rezessionsszenario würde erwartetes Gewinnwachstum von Aktien ausgepreist werden und deren Risikoprämie steigen, was zu stärkeren Verlusten führen würde. Die steigende Risikoprämie könnte vor allem die hoch bewerteten US-Technologieaktien treffen, obwohl deren Gewinnerwartungen weniger von zyklischen Überlegungen getrieben sind als vom langfristigen KI-Trend.

Wie positionieren wir Anlageportfolien?

Das Basisszenario mit einer Wirtschaft, die zum Potenzialwachstum konvergiert, und fallenden Zinsen ist positiv für sämtliche Anlagen, auch wenn angesichts tiefer Kreditspannen und hoher Aktienbewertungen keine Euphorie aufkommen mag.

Für die relative Positionierung der Anlageklassen berücksichtigen wir, wie hoch ihre Outperformance im Basisszenario ist, aber auch, wie viel sie relativ verlieren, falls eines der Alternativszenarien eintritt, und wie wahrscheinlich die jeweiligen Szenarien sind.

Wir übergewichten daher aktuell Staatsanleihen vor allem in der Eurozone und den USA bei mittleren Laufzeiten. Aufgrund der fallenden Zinsen und steiler werdenden Zinskurven, die wir im Basisszenario in diesen beiden Regionen erwarten, gehen wir von attraktiven risikoadjustierten Renditen aus. Zusätzlich stabilisieren sie ein Portfolio im alternativen Rezessionsszenario. Im Inflationsboomszenario hingegen würden sie unter steigenden Zinsen leiden.

Aktien übergewichten wir leicht, da wir von ihnen im Basisszenario die höchste absolute Rendite erwarten. Aufgrund der hohen Bewertungen ist das Risiko von stärkeren Rückschlägen im Rezessionsszenario allerdings markant. Im Inflationsboomszenario bieten Aktien als Realwertanlagen einen gewissen Schutz.

Firmenanleihen untergewichten wir hingegen. Im Basisszenario bieten sie zwar eine leichte Mehrrendite gegenüber Staatsanleihen durch die stabile Kreditspanne. Diese Mehrrendite ist jedoch viel geringer als diejenige von Aktien. In beiden Alternativszenarien schneiden sie hingegen signifikant schlechter ab als hochqualitative Anleihen.

Falls wir Immobilien im Portfolio haben, halten wir diese auf neutralem Gewicht.

Mit dem Übergewicht in hochqualitativen Staatsanleihen und Aktien fühlen wir uns gewappnet für das

Basisszenario und sollten wir auch die beiden alternativen Szenarien gut meistern. Gleichzeitig beobachten wir die Parameter, die unsere Szenarien definieren, um zu beurteilen, ob diese noch immer angemessen sind, mit welcher Wahrscheinlichkeit die drei Szenarien die Wirklichkeit aktuell beschreiben und

ob sich die Finanzmärkte entsprechend verhalten.

Fachwissen einholen

Prüfen Sie Ihre persönliche Situation gemeinsam mit Anlagespezialistinnen und Anlagenspezialisten von Swiss Life Wealth Managers in einem kostenlosen Erstgespräch.

Gezielt Vermögen aufbauen

Erfahren Sie im Merkblatt «Zielbasiertes Investieren für massgeschneiderten Vermögensaufbau» wie Sie mit der richtigen Anlagestrategie Ihre Lebenswünsche erreichen können.

Dr. Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist Chief Investment Officer bei der Swiss Life Wealth Management AG. Er ist promovierter Physiker, CFA Charterholder, Mitglied der Swiss CFA Society sowie Dozent an der Hochschule Luzern – Wirtschaft. Nach seiner Promotion war Peter Kaste während mehrerer Jahre als Wissenschafter an der École Polytechnique (Paris) sowie der ETH Zürich tätig. Seit 2006 arbeitet er im Asset Management. Von 2008 bis 2023 baute er das Quantitative-Research-Team von Swiss Life Asset Managers auf und leitete dieses. Seit 2024 leitet er als Chief Investment Officer das Investment-Team von Swiss Life Wealth Managers.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.