Anlegende, die von professioneller Finanzberatung am meisten profitieren, sind gleichzeitig diejenigen, die sie kaum beanspruchen. Dies zeigen Schweizer Forschungsergebnisse. Vermeidbare Anlagefehler kosten bis zu 6,5 Prozent Rendite pro Jahr.

Finanz-Know-how ist ein Thema, das viel in der Gesellschaft diskutiert wird. Weniger bekannt ist, dass das Thema Finanzwissen auch in der Forschung grossen Raum einnimmt. Nicht zuletzt in der Verhaltensökonomie, einem neueren Zweig der Wirtschaftswissenschaften, deren Erkenntnisse mit Nobelpreisen ausgezeichnet worden sind und praxisrelevant sind.

Fehler, die sich vermeiden liessen

Zu den wichtigen Erkenntnissen der Verhaltensökonomie gehört, dass Privatanlegende grössere Anlagefehler begehen. Haushalte streuen ihre Vermögensanlagen nicht breit genug, lautet eine zentrale Einsicht: Sie legen ihre Eier in denselben Korb. Und diejenigen Privatanlegenden, die Aktien halten, setzen stark auf einheimische Unternehmen.

«Hin und her macht die Taschen leer», lautet eine Börsenregel, die durch die Forschung erhärtet worden ist: Private handeln zu viel. Wenn die Aktienkurse steigen, stossen sie zu früh ab, wenn sie fallen, zu spät. Und oft liege ein Titel deshalb im Portfolio, weil die anlegende Person auf diesen einfach aufmerksam geworden sei, zum Beispiel über die Medien. Der Zufall spielt eine Rolle, wo er nichts verloren hat.

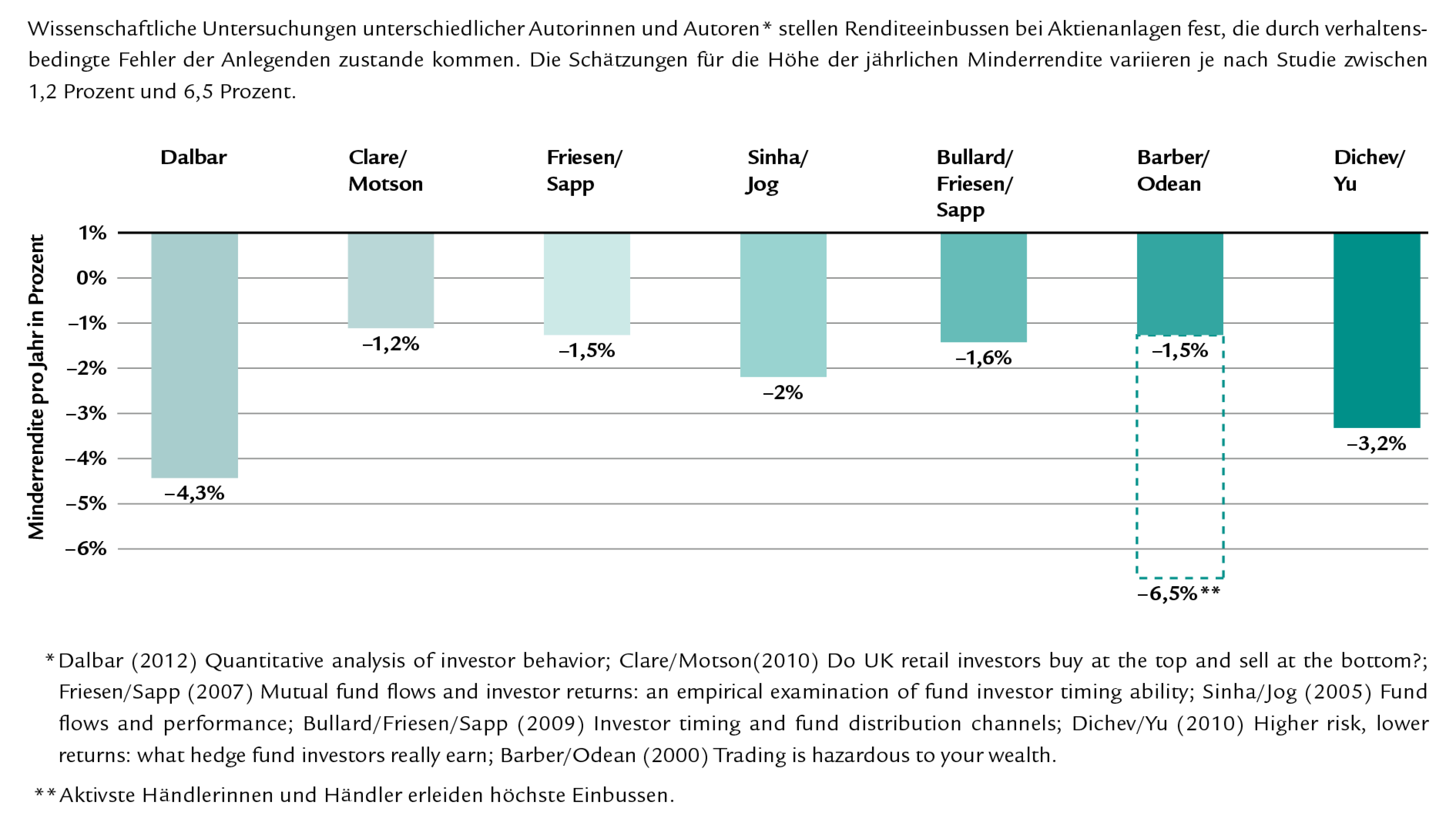

Renditeeinbussen durch verhaltensbedingte Anlagefehler

Quelle: Professor Dr. Thorsten Hens / Behavioral Finance Solutions

Diese Erkenntnisse gehen aus einer Zusammenstellung von Forschungsergebnissen des Zürcher Professors Thorsten Hens hervor. Die Renditeeinbussen, die Privatanlegende infolge verhaltensbedingter Anlagefehler erleiden, belaufen sich auf 1,5 Prozent bis 6,5 Prozent – pro Jahr. Langfristig schwellen die Verluste durch den Zinseszinseffekt immer stärker an.

Die Einbussen liessen sich vermeiden, wenn Anlegende die Hilfe von Finanzexpertinnen und -experten in Anspruch nähmen oder die Anlageentscheidungen ganz delegierten.

Ihr Anlageverhalten im Vergleich

Unterscheidet sich Ihr Verhalten beim Investieren von anderen Anlegenden? Erfahren Sie es jetzt in unserer Umfrage.

Private handeln zu viel. Und sie verkaufen Gewinne zu früh, während sie sich von Verlierern zu spät trennen.

Doch wer tut dies und wovon hängt es ab, ob eine anlegende Person sich Hilfe holt? Hens hat mit Kremena Bachmann untersucht, welchen Einfluss Investmentkompetenz auf die Bereitschaft von Anlegenden hat, professionelle Vermögensberatung in Anspruch zu nehmen oder Anlageentscheide ganz zu delegieren. Wenden sich Anlegende, die Rat am dringendsten bräuchten, weil es ihnen an Sachverstand mangelt, eher an Fachpersonen? Oder diejenigen, die kompetent sind und Beratung am wenigsten bräuchten?

Anlegende stehen sich selbst im Weg

Das Forscherduo hat das Verhalten Schweizer Anlegender mittels eines detaillierten Fragenkatalogs untersucht. Die Befunde sind bemerkenswert. Investmentkompetenz sei positiv korreliert mit der Nachfrage nach professioneller Vermögensberatung. Das heisst, diejenigen Anlegenden, bei denen die Gefahr von Anlagefehlern – aufgrund mangelnder Kompetenz – am höchsten ist, sind gleichzeitig diejenigen, die auf den Rat von Expertinnen oder Experten verzichten würden. Dadurch stehen sie sich selbst im Wege. Mit zunehmender Investmentkompetenz steige auch die Bereitschaft, Anlageentscheide ganz an Expertinnen oder Experten zu delegieren, und zwar signifikant. Selbstbewusste Private würden sich beim Anlegen auf Medienberichte verlassen und die Kurse an den Finanzmärkten studieren. Und je zuversichtlicher jemand seinem Wesen nach sei, desto höher die Wahrscheinlichkeit, Anlageentscheide autonom zu treffen und diese nicht zu delegieren.

Fachwissen einholen

Ein Gespräch mit einem Finanzberater oder einer Finanzberaterin kann helfen, mehr Struktur in die eigenen Finanzen zu bringen und das Vermögen im wahrsten Sinne des Wortes zielführend einzusetzen. Gerne beraten wir Sie persönlich in einem kostenlosen und unverbindlichen Erstgespräch.

Falsche Selbsteinschätzung hat Folgen

Interessant ist zudem, dass die Selbsteinschätzung des eigenen Investment-Know-hows einen Einfluss darauf hat, ob die anlegende Person sich an Experten und Expertinnen wendet. So seien Anlegende, die sich selbst als sachkundig einschätzten, geneigter, ohne Beizug von Expertinnen oder Experten zu handeln. Dies kann indes schädlich sein. Denn Hens und Bachmann haben keinen signifikanten Zusammenhang zwischen selbst wahrgenommener und tatsächlicher Investmentexpertise feststellen können: Wer sich für kompetent hält, muss es nicht sein.

Mit zunehmender Investmentkompetenz steigt auch die Bereitschaft, Anlageentscheide ganz an Expertinnen oder Experten zu delegieren.

Festgestellt haben die Forschenden auch, dass die Nachfrage nach Finanzberatung mit dem Alter zunimmt. Und Anlegende mit grösserem Vermögen seien eher bereit, Entscheide zu delegieren oder mehrere Fachpersonen beizuziehen. Geschlecht, Bildung, berufliche Selbstständigkeit oder auch Einkommen habe indes keinen Einfluss auf die Bereitschaft, sich beraten zu lassen.

Apropos Alter: Selbst entscheidende Personen seien oft jünger, weniger vermögend, hielten sich für erfahrener, hätten eine geringere Anlagekompetenz und stützten sich stärker auf ihr eigenes Urteil und weniger auf Einschätzungen von Fachpersonen. Diejenigen wiederum, die Anlageentscheide delegierten, hätten oft eine höhere Anlagekompetenz und würden sich weniger auf ihr eigenes Urteil und mehr auf dasjenige von Fachpersonen verlassen.

«Der grösste Feind des Anlegers ist nicht die Bank, die zu hohe Gebühren verlangt, sondern er selbst», schrieb Benjamin Graham, Ökonom und Lehrer der Investmentlegende Warren Buffett. Diese Einschätzung Grahams erhält von der Verhaltensökonomie Support. Vermögensberatung kostet. Doch kompetenter Rat kann Anlegenden helfen, Fehler zu vermeiden. Fehler, die ihre Rendite substanziell schmälern können und damit auch ihren Grad finanzieller Selbstbestimmung.

Gezielt Vermögen aufbauen

Erfahren Sie im Merkblatt «Zielbasiertes Investieren für massgeschneiderten Vermögensaufbau», wie Sie mit der richtigen Anlagestrategie Ihre Lebenswünsche erreichen können.

Piero Huwyler

Senior Financial Consultant

Piero Huwyler ist Senior Financial Consultant und Niederlassungsleiter Swiss Life Wealth Managers am Standort Bern. Als eidg. dipl. Betriebsökonom FH, Absolvent der International Bankers School in New York und als Certified Client Relationship Manager verfügt er neben fundiertem Finanzdienstleistungs-Know-how und Bankfachwissen auch über eine vielseitige, internationale Perspektive. Zusätzlich zu seiner langjährigen Führungs- und Coachingerfahrung bringt er umfangreiche Expertise in der ganzheitlichen Beratung und Betreuung anspruchsvoller Anlagekundschaft mit.